編按:勞保即將在幾年後破產,加上長照需求越來越高,親朋好友或將成為老年貧窮的下流老人。對此,共力研究已對「年金」這個經典難解的問題,階段性完成了一系列的研究,接下來我們會陸續發表系列文章,請各位讀者如果有什麼想法可以跟我們分享。

年金的初衷

老年年金之所以存在,就是要讓大家老了以後,沒有生產力的時候還能活得下去不用吃土。但是怎樣叫做不用吃土,這就需要好好界定。

學者如Myles(1989)就指出,老年年金應滿足三項原則:安全性、適足性、需求性。

- 「安全性」指的是老年年金達退休前的一定所得,藉以維持一定之生活水準,達成個人生命週期的所得重分配效果(Barr and Diamond, 2008;2010),也就是我們一般常講的「所得替代率」。

- 「適足性」指的是確保老年能免於貧窮,達成貧富間的所得重分配效果,窮人的年金「所得替代率」[1]應該要比富人為高,如此方能確保其老年不至於落入貧窮。

- 「需求性」則是指針對不同需求者的重分配效果,如身心障礙者與非身心障礙者。

我會成為下流老人嗎?窮人已經沒有老去的本錢

用這三項原則來看,台灣目前的年金制度其實已經有「適足性」不足的問題,也就是說,如果沒有好好準備的話,我們都有很大的機率成為貧窮的老人。

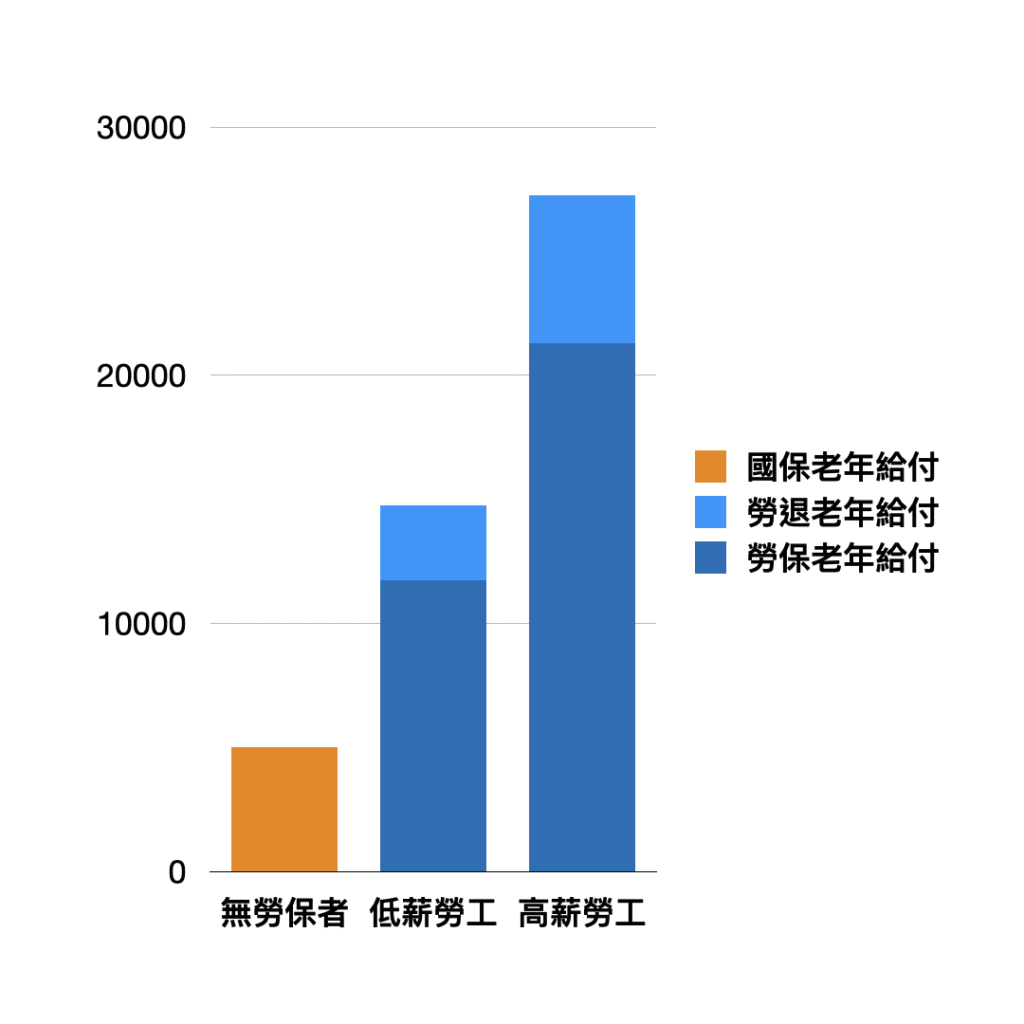

台灣老年、退休年金主要由兩層組成。較普及的為「社會保險」,包括勞工保險、公教人員保險、軍人保險、國民年金保險所給付的老年年金。另一層為「退休金」,包括受僱勞工的勞工退休金,以及軍公教人員退休撫恤金。

先講「社會保險」。「社會保險」是以給付公式決定給付,比如說勞保老年年金的給付公式=最高60個月的平均投保薪資× 1.55% × 投保年資。不管勞工到底在退休前繳了多少保費,退休後的給付就是照公式算。這有一個好處是,儘管你剛開始工作薪資很低,只要退休前60個月的薪資能夠提高,退休後仍舊可以領到不錯的給付。

在這樣的制度下,年資30年的勞工,不論薪資高低,老年給付的替代率就是46.5%(1.55% × 30)。這就產生一個問題,低薪勞工可以拿到的給付低。如果是一直領取基本工資的底層勞工,即便投保了30年,老年給付可能還是1萬元左右。至於沒有勞保的人,只能仰賴國民年金保險的老年給付,目前最高僅能領到5千元左右[2]。

至於「勞工退休金」,與社會保險相異,給付的金額沒有公式,完全取決於勞工的提撥金額,和政府拿勞退基金去投資的投資收益。投資收益有法定保障,為兩年期的定存利率[3]。假設勞工沒有自提,只有雇主每個月提撥的6%薪資,投資收益為2年期定存利率1.3%,那30年後提撥及收益總金額僅達約26個月薪資。接著,在退休後這筆金額陸續地「平攤」(給付後還剩下的還有投資收益)到退休後還活著的期間。假設還活20年,那平均每個月可領約原薪資的13%[4]。如果是領取最低工資的人,每月可請領金額可能不足3千元。

從上面就可發現,雖然30年年資的勞工退休後,勞保加上勞退的所得替代率可以達到大約6成,但如果是低薪勞工,可領到的錢仍舊是相當少,是否可以滿足他們的一般性的老年經濟需求已經是一個問號,更不用說如果發生健康問題的龐大開支。

這其中最主要原因就是,勞保、勞退的老年給付都與薪資連動,沒有確保老年給付可以滿足老年需求的機制。至於國保雖然每個人的投保金額都一樣,但給付額度很低,也很難滿足沒工作的人的老年經濟安全。因此,就制度本身而言,目前台灣年金體系事實上已缺乏「適足性」的保障。

勞保補破網的影響

當然,最糟糕的不僅於此。社會保險因為人口結構惡化、費率低、給付高的緣故紛紛陷入財務危機,即將「破產」的聲音不絕於耳。未來如果順勢進行財務改革,那將對年金給付帶來更大的傷害,不僅無法維持生活水準,更使得貧窮的可能大增。

勞保對老年經濟的貢獻遠大於勞退,如果要幫勞保續命,可能的財務手段不外乎四大招:「A.提高保費」、「B.政府撥補」、「C.降低給付」、「D.延後退休」等。政府很有可能採取綜合方案,也就是調一些保費、補一點洞、降一些給付、延後點退休。先不論其他手段的影響,只要給付下調就必然地使年金的「安全性」受到破壞,至於原本已收支失衡者,其處境更加惡化。(詳細比較會在後續文章討論)

即使不緊縮給付,而是透過提高保費或政府撥補的方式提高收入,雖看似不使年金惡化,但將帶來嚴重的分配問題。如在職者負擔增加卻沒有福利提升、政府資源發生排擠,一邊按照薪資多寡補貼年金,另一邊犧牲其他對貧弱者的社會福利。

至於延後請領年齡,若要以此作為改善財務的主軸,所需延後年數必然不低。這代表的是需要大幅縮減提供老年經濟保障的時間,讓原本的「老年」存在一段完全沒有「適足性」、「安全性」保障的時期。

怎樣才能改好改滿?

在社會保險的財務問題下,改革不得不然,但如果改了大家仍只能吃土,那也無益。所以改革的同時更需要檢視原本年金之所以存在的意義,唯有年金的意義被滿足,改革才能真正解決問題。

一個簡單的方向是,如果只是刪刪減減的「財務工程」,那就如前述所言年金的問題並不會被改善,隨之而生的老年貧困所產生的問題可能會更層出不窮。所以,真正務實的方案可能是整體的「年金工程」。那是什麼?我們接著繼續探討。

註記

[1] 其計算應為所有退休年金所得與其退休前所得相比,不一定是透過單一年金來源達成。

[2] 以最高投保年資並以A式計算。

[3] 2022/7低於1.3%。

[4] 假設收益為1.3%,開始請領後剩下金額仍舊有投資收益。