台灣對中國的經濟依賴程度眾說紛紜。不過,不論是以出口來看,或是以外銷訂單來看,如果忽略三角貿易(台灣接單、中國生產),都將低估台灣對中國的依賴程度。

一、對中出口上揚成為疫後主要經濟動能

疫情後,全球各大經濟體皆陷入經濟衰退危機,然而,台灣卻成為極少數經濟未見衰退反而提升的經濟體之一。有一說是因台灣防疫得宜,所以經濟未受衝擊。然而,若細究GDP支出面組成,可以發現2020年前3季,國內民間消費分別較2019年前3季衰退2.8%,代表台灣境內雖未有大規模的疫情擴散,但仍對消費產生重大危害。

在此期間,真正為台灣經濟帶來增長的是資本形成與淨出口的提升。相較於2019年前3季,資本形成與淨出口分別增長7.04%與13.47%。至於2019年前3季,相較於2018年前3季,資本形成與淨出口年增率則為4.24%與5.57%,顯見淨出口的大幅提升,對2020年台灣經濟帶來相當的助益。

再細究出口的流向,可以發現疫情後,台灣對中國的出口金額大幅攀升,從而使得中國佔台灣出口比重提升。

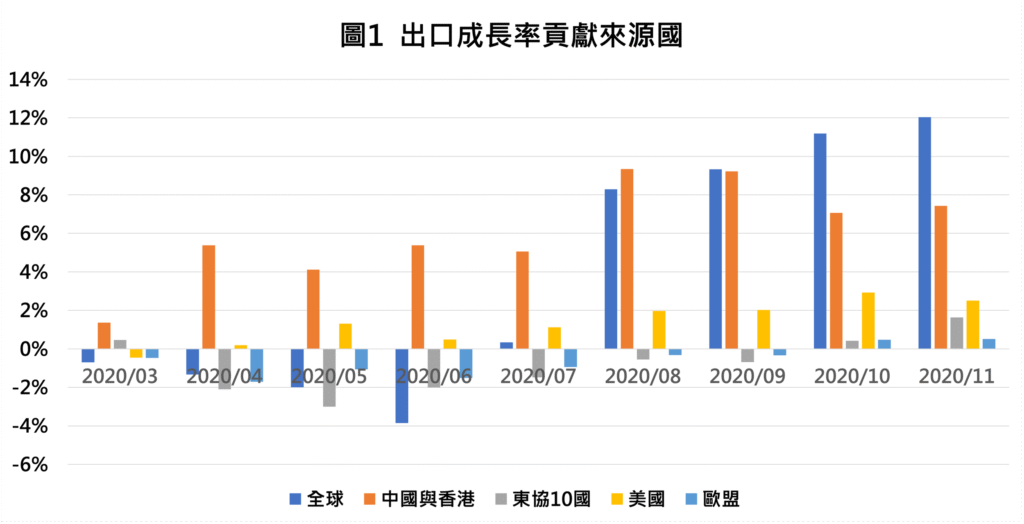

如圖1所示,2020年3月受疫情衝擊台灣總出口衰退0.7%,但對中國的出口反而逆勢貢獻總出口增加1.37%(對中出口增加金額 / 前一年度同期總出口金額);到8月之前,在總出口未明顯增長之際,對中出口貢獻總出口的年增率在4.1%-5.4%之間,降低總出口下滑幅度;在8月以後,雖然對其他國家出口也開始增長,但對中出口仍扮演帶領總出口上揚的最主要來源。

對中出口的大幅上升,使得其佔台灣總出口比重大幅攀升。圖2顯示,相較過去幾年對中出口佔比大致在40%上下波動,2020年第2、3季,對中出口佔比超過45%。而若觀察對中淨出口佔台灣GDP的比重,雖然仍較金融海嘯前為低,但又從過去低點的10%左右,拉升到14.52%。這使得2020年整年度對中淨出口佔台灣GDP的比重拉回到13%。

二、對中出口高就等於依賴中國?

疫情後對中出口的提升,也帶來了是否經濟過度依賴中國的論辯。面對各界疑慮,甚至是中國的挑釁,政府指出,因為台灣生產電子關鍵零組件,故並非台灣依賴中國,而是中國依賴台灣。然而,如果真的要來談論「依賴」的問題,必須要更全面地拆解貿易的各個面向。

對中的貿易可簡單區分成兩大面向:直接的商品貿易,以及台灣接單中國生產出貨的三角貿易。

前者以中國作為「市場」,不論是終端產品或是半成品,在台生產加工並透過台灣海關出口中國。不過,是不是以中國作為市場,就代表台灣對中國依賴?如果兩岸有明確的產業分工,彼此互為依存,那很難說是誰單方面依賴。但若是產業內貿易,也就是彼此的產品差異不大,那就可能會是台灣產業單方面地依賴中國市場。這部分見(影片製作中)。本文想特別探討的是第二種貿易型態,即以中國作為「生產基地」並出口他國的三角貿易型態。在近期的經濟依賴的論辯中,僅關注對中國的直接出口貿易,但若台灣高度地倚賴中國生產出貨,那我們將低估對中國的依賴程度。

三、三角貿易的記帳與經濟意義

依照主計總處界定,三角貿易為「台灣接單,委由第三地生產供貨」或是「台灣接單,向第三地購買供貨」。由於是直接由第三地供貨,商品不會經由台灣的海關,所以不會呈現在海關出口的數據上。但台商透過此一過程所賺取之利潤將計入到GDP的貿易記帳中,見圖3。

舉例而言,如果美國跟台灣廠商下單100元的商品,但台商委由在中國的子公司生產出貨,委託費95元,剩下利潤5元。在GDP的記帳中,是向美國輸出商品100元,但向中國輸入服務95元,貢獻GDP的會是淨輸出的5元。換言之,三角貿易的重要經濟意義之一是,三角貿易所創造之GDP完全只有廠商利潤。

接著,雖然海關出口不計算從第三地的出貨,但因GDP記帳會將「外銷訂單」都視為輸出,故相較於實際出口,外銷訂單與GDP記帳,會放大下單國對台灣的出口貢獻。相對的,因為第三國的貢獻被視為進口服務,所以會被視為淨輸出(GDP的組成之一)的減項,故會降低該生產基地對台灣的GDP貢獻。簡單呈現如下表。

不過,即便是由海外供應,海外的生產基地有可能回頭向台灣購買中間財,對國內生產產生提振作用。所以更複雜一點的狀況可能如下圖4。

舉例來講,apple下單給鴻海手機訂單,鴻海委由在中國的子公司富士康生產,富士康向台灣訂購台灣的電子零組件,那即便最後是由富士康出貨給apple,仍舊帶動了台灣的電子零組件生產。

不過,這樣的產業鏈分工是否存在,以及是否可以存續,這就涉及以中國作為「市場」的貿易關係,這部分請見(影片製作中)。

嚴格來講,跟三角貿易本身並非直接相關。三角貿易的記帳雖然維持了與一般貿易相同的「出口給下單者、向他國進口原料或服務來完成出口」的邏輯,但也忽視了三角貿易中,生產行為不在國內進行的特殊性。畢竟仰賴他國生產基地,和只是進口他國產品進行生產,有極大的不同。

接下來,我們來衡量三角貿易的規模。

四、三角貿易的規模

三角貿易是接單與生產的分割,故要檢視三角貿易的規模,需從「外銷訂單」切入。

圖5為2011年後台灣所接到外銷訂單的金額,依規模大小,依次為美國、中國及香港、歐洲、東協、日本,其他地區加總與東協規模相當。疫情後,美、中所委託的外銷訂單激增,歐洲訂單在8月後也快速攀升。

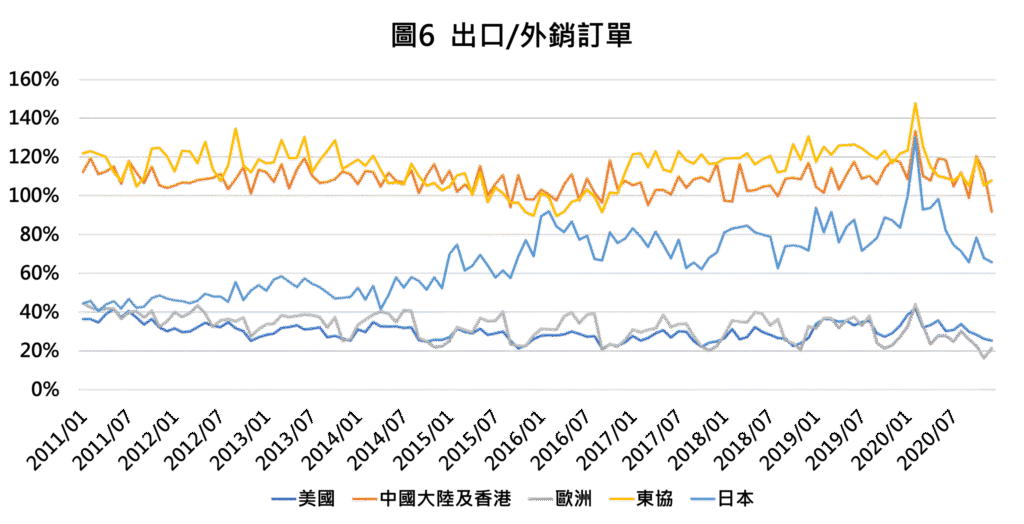

當外銷訂單的成品由國內供應時,會從台灣的海關出口。圖6呈現的數值為出口除以外銷訂單的比例(「出口外銷訂單比」),可用以觀察外銷訂單中多少比例是從台灣海關供貨。雖然外銷訂單與出口本來就會出現時間差,但將時間拉長來看,這樣的差異並不會有太大的影響。

「出口外銷訂單比」大致呈現三種分布。其一,對中國與東協在100%以上。由於該兩地相對於台灣為後進國,向台灣下訂的商品屬後進國尚未有的品項,故不太會有台廠再委由海外後進國生產供應的狀況。高過100%代表部分出口並非源於中國與東協向台灣所下的訂單。

其二,對美國、歐洲出口則僅佔外銷訂單的2-4成,也就是絕大多數歐美訂單並非由台灣直接供貨,屬於三角貿易。由於歐美訂單佔總外銷訂單的56%,可謂台灣絕大多數取得的外銷訂單由台灣自身供貨的比例並不高。相對的,中國與東協給的訂單量雖低於歐美,但因直接由台灣出口的比例較高,故該兩地區為台灣最主要的出口地,2020年分別佔台灣總出口的43.9%與15.4%,美國與歐洲則僅為14.6%與8.2%。

其三,對日本的出口外銷比介於上述兩類別之間,且該比例隨時間提升,有可能代表其部分需求直接委由後進國供應,或是其所需商品由台自製的優勢提升。不過,即便自產率提高,由於日本的訂單規模較小,2020年其僅佔總出口的6.8%。

另一個可供對照的資料是經濟部做的「外銷訂單海外生產實況調查」,為每年3月底前,調查約2700家廠商於前一年的外銷訂單生產狀況。圖7為外銷訂單在台灣、中國及香港、其他地區的生產比例。很明顯的,外銷訂單最主要的海外生產地就是中國,2019年估算佔海外生產的85%(中國生產比例/所有非台灣生產比例加總)。也就是說,歐美給予台廠的巨額訂單絕大多數均由中國生產供貨。

2020年美、歐、日的外銷訂單總計為2,991億美元,台灣對該三地出口額為1,021億美元,故海外生產供貨金額為1,970億美元。若2020年中國佔海外生產比例與2019年同樣為85%,那就是1,679億美元由中國生產出貨。

五、外銷包含三角貿易的經濟規模評估

一般在描述台灣對中國的經濟依賴時,多以對中出口佔總出口比例、中國外銷訂單佔比、或是對中國淨出口佔GDP比重。

不過,前2者忽略了三角貿易(以中國作為生產基地),且以總出口或總外銷訂單作為分母,較無法直接掌握對GDP的影響。後者雖直接呈現了對中貿易淨額對GDP影響,但因對中進口有可能作為出口其他國家的原材料,或是作為國內消費使用,作為對中出口減項時會低估中國市場的助益;相對的,對中出口商品有可能使用從他國進口之原材料生產,若不加考慮,會高估中國市場對台灣經濟影響。同時,海關資料的淨出口仍未考慮三角貿易。

因此,我們需要一些新的指標來可同時呈現中國市場與中國生產基地對於GDP的影響。本文提出透過外銷訂單、出口資料,以及製造業附加價值率、廠商利潤率,我們可簡單估算外銷訂單由台灣出口與海外出貨對台灣GDP的貢獻程度。

第1步,出口部分。依2018年經濟部估算,製造業附加價值率為29.1%,假設出口商品的附加價值率與供應國內之產品相同,那我們可估算出海關出口到各國所創造之GDP,如表2。(來源:財政部貿易統計、估算GDP為出口值乘上製造業附加價值率為29.1%)

第2步,三角貿易部分。美、歐、日與其他國家給予台灣外銷訂單與實際上台灣出的差額,即為委由他國生產之金額。假設在中國生產比例同於2019年的85%,其餘由其他國家生產。三角貿易的利潤會計入GDP,依105年的工業及服務業普查中製造業利潤率為8.5%,考量海外生產的利潤率應較國內為高,故簡單假設為10%。表3估計不同下單國、生產地的三角貿易對GDP貢獻。(來源:財政部貿易統計、經濟部外銷訂單調查,假設中國佔海外生產比重85%,海外生產利潤率為10%。)

第3步,外銷訂單對GDP的總貢獻。將估算出之直接出口GDP與三角貿易GDP加總如表4 (來源:作者估算)。外銷訂單所貢獻之GDP總計為121,369百萬美元,對照2020年全年GDP的669,324百萬美元,約佔18%。

表5將表4之數值全部轉換為佔全年GDP比重,三角貿易佔GDP估計為3.2%。

上述估計之三角貿易佔GDP總額,與主計總處所稱的近十年3.5-4.4%相當接近,代表初估的方向大致合理,故可用於後續分析。

如果純粹以下單/出口的對手國來看,出口/輸出中國所貢獻之GDP為總出口/輸出的36%,且比美國高出7成。但如果將三角貿易在中國生產所創造之利潤也計入,中國對台灣GDP的貢獻達9.2%,為總出口/輸出的51%。

簡言之,如果將台灣接單、中國生產所貢獻的GDP算成中國貢獻而非下單國貢獻,中國對台灣經濟的影響實質上大致是我們總外銷創造GDP的一半。

整理不同指標所呈現出的中國市場與生產基地對GDP份額,如表6。可發現若加入三角貿易委由中國生產的貢獻,中國對於台灣外銷的影響較原指標為大。至於佔總GDP影響較原指標小,原因在於對中淨出口並未考慮原材料來自於其他國家的進口,故放大了其對於GDP的影響。

雖然2020年中國對台灣的外銷GDP貢獻影響超過一半,不過,圖7中的台灣供貨比例,與圖6中台灣對中國、東協(最大兩出口地)的出口訂單比,均呈現近年來台灣自產率逐年微幅上升的趨勢。由圖7也可發現,2016年後,在中國進行海外生產的比例下降的同時,在其他地區進行海外生產的比例也在提升。這代表在中國的生產開始回流台灣與其他地區,這與近年美中貿易戰、全球供應鏈重整的趨勢吻合。這樣的趨勢是否可以繼續,會是接著的觀察重點之一。

六、電子資通訊產品是三角貿易主要產品

台灣高度依賴電子產業作為外銷主力,社會普遍認為台灣在電子業佔據關鍵地位。然而,電子業的生產是否掌握在台灣手上,抑或高度仰賴海外生產基地,需要進一步分析。

圖8將外銷訂單以是否為電子資通訊產品分為兩大類,可發現近幾年電子資通訊產品占外銷訂單的比重提升,且疫情後的差異更為擴大。

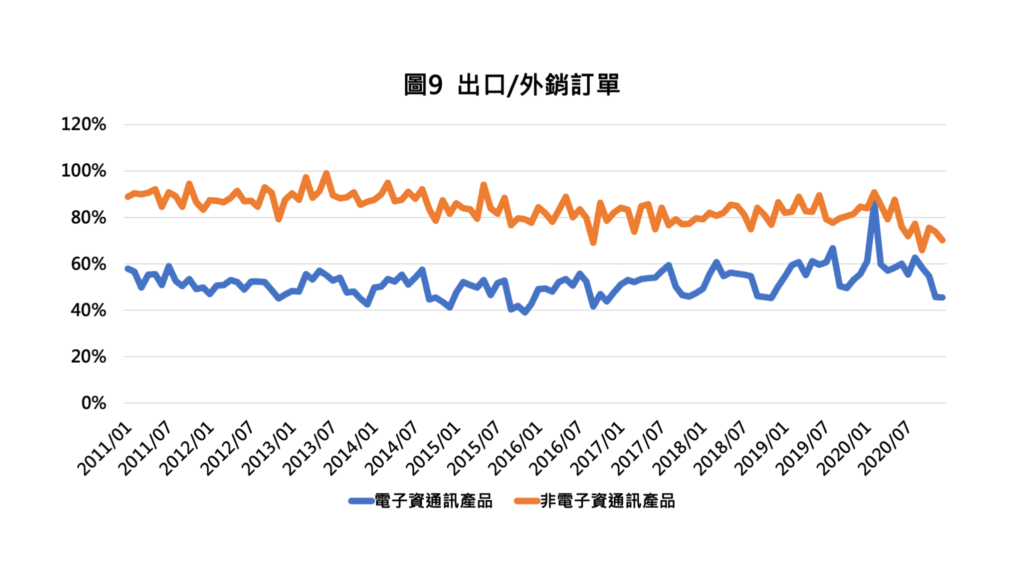

圖9則是該兩大類產品的出口占外銷訂單比重。電子產品比傳產更倚賴海外生產基地,近幾年,電子產品訂單由國內出口的比重為4-6成,非電子產品則在8成左右。2016年後兩大類產業的出口占外銷訂單比重有回升,但2020年又轉而大幅下滑,代表2020年激增的訂單量海外生產比例比前幾年高。

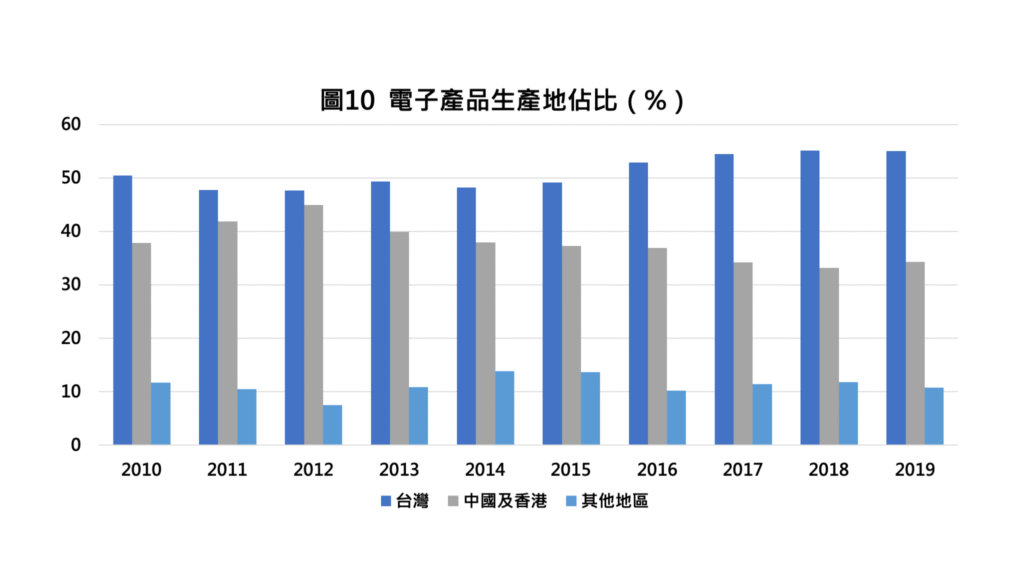

而就生產地來看,電子產品的外銷訂單5成以上仍是由國內供應,2016年後有明顯的提升(如圖10)。中國生產比例在2012年達到高峰,其後逐漸下滑,2012-2015年主要改由其他地區生產,但2016年後改由國內供應。

資通訊產品由國內自產的比例甚低,不到1成,8成以上均由中國生產,且在2019年之前,中國生產的比例逐步提高,自製比例逐步下滑(如圖11)。2019年中國生產比例驟降,由國內供應比例雖有上升,但主要是改由其他地區生產。

延續上述估算GDP的方式,同樣假設出口的附加價值率為29.1%、中國生產佔海外生產比例與2019年相同、海外生產有10%為利潤率將計入GDP。估計如表7。

由表7可見,電子、資通訊產品為總外銷訂單的61%,但因比其他產品更仰賴在中國生產,所以出口佔比僅53%。從另一個角度來講,三角貿易委託中國生產的產品中,有75%為電子、資通訊產品。可見,相較於其他產品,電子、資通訊更仰賴中國。

在GDP貢獻上,估計2020年電子、資通訊產品出口及三角貿易貢獻GDP約10.1%,然而,其中有1.8%源於中國生產。也就是說電子、資通訊產品所有的輸出貢獻GDP中,有17.8%是中國生產基地所貢獻的廠商利潤。相對的,其他產品GDP僅10.7%是中國生產基地所貢獻的廠商利潤。

七、小結

在衡量對中經濟依賴時,除對中國出口(中國作為市場)外,還需考量以中國作為海外生產基地對台灣經濟的影響。台商透過在中國之子公司生產出貨雖不計入台灣的海關出口,但廠商利益仍計入台灣的GDP中。

美國與歐洲所給予台灣的外銷訂單中,7到8成由海外生產供應,而中國為最主要的生產基地,約佔海外生產的85%。這使得一大部份外銷訂單對台灣GDP的貢獻來自於廠商在中國生產的利潤。

若將「台灣接單、中國生產」對GDP的貢獻計入中國對台灣GDP的貢獻,則估計2020年出口中國、以中國為生產基地貢獻台灣9.2%的GDP,佔總外銷/出口貢獻GDP的51%。相對的,若未計入中國對三角貿易的貢獻,該兩數值為6.6%與36%。可見,不考慮三角貿易將低估台灣對中國的依賴程度。

以產業區分,電子資通訊產品海外生產比例在6到8成,相對於傳統產業更依賴海外生產。在電子、資通訊產品出口及三角貿易貢獻GDP的10.1%中,1.8個百分比源於台灣接單、中國生產所創造出的利潤。

2016年後海外生產比例、中國供應比例雖有下降趨勢,但2020年台灣出口佔外銷比例又急遽下滑,顯示海外生產比例再度飆升。由於台商在中國的產能最高且中國疫情相對穩定,海外生產比例的上升很可能集中於中國。這是否會影響長期趨勢,尚待觀察。

以上分析僅著墨在非中國市場但在中國「生產」對台灣經濟的影響,這部分在目前對中經濟依賴論辯中被忽視。探討以中國作為「市場」的依賴關係,將在未來透過影片的方式為大家講解(影片製作中)。