如果說過去二十年的台灣面對的是低成長+薪資停滯問題,那麼AI時代正在浮現的,則是高成長+勞動分配斷崖式崩跌的結構性挑戰。即便產業分化,不分產業勞工都無法享有與高速經濟成長相稱的薪資增長。結果是,經濟成長與多數人的生活感受產生比過去20年更嚴重的脫鉤,要能分享紅利只能進入資本市場的絞肉機。

一、重返高速成長時代

台灣經濟正在經歷一個久違的高速成長時期。

根據主計總處最新預估,2026年台灣實質經濟成長率將達9.64%。若加計2024年5.27%與2025年8.76%的成長,三年間實質經濟規模累計擴張25.5%。換言之,短短三年內,台灣的經濟總量將增加四分之一。

這樣的成長速度在過去並不陌生。回顧歷史資料,2000年以前,台灣平均每三年可累積近三成的經濟成長;然而在2000年至2023年間,隨著全球化深化、產業外移與經濟成熟化,三年累積成長率平均僅約12%。即便在金融海嘯前的全球景氣高峰期,也很少突破20%。

從這個角度來看,AI所帶動的晶片、伺服器與算力基礎建設需求,確實正在改變台灣經濟的成長軌跡。台灣似乎重新回到了高成長年代。

然而,成長回來了,並不代表共享繁榮也回來了。

二、AI繁榮下的分配斷崖

觀察勞工經濟生活是否改善,只看GDP並不夠,還需觀察勞動占比。

所謂勞動占比,是指受雇人員報酬占GDP的比例。它反映的是:經濟每創造100元附加價值,其中有多少最終進入勞工口袋。

在1952年至2000年間,台灣勞動占比長期維持在50%左右。當時經濟快速成長,勞工所得大致也能同步增加。經濟規模擴張與薪資成長之間存在相對穩定的連結。

2000年之後,情況開始改變。勞動占比逐步下降至45%左右,加上整體經濟成長趨緩,使台灣進入長期實質薪資停滯時代。

AI浪潮帶來的則是另一種截然不同的局面。

2024年,台灣名目GDP成長9.1%,但名目總薪資僅增加4.4%,就業人數增長0.6%。在產出增速遠高於薪資與就業增速的情況下,勞動占比由2023年的44.3%下降至43.1%。

更值得注意的是未來趨勢。

根據目前已知名目GDP、名目薪資與就業增長的速度進行估算,勞動占比可能於2025年進一步下降至40.2%,並在2026年第一季降至35.1%。這是一個從未出現過的數字,這意味著台灣正進入一個過去從未出現過的階段:經濟高速成長,但勞工分享成長成果的能力卻達到歷史新低。

問題不再是沒有成長,而是成長的果實正在以前所未見的速度向資本集中。

三、不論產業好壞,同一結果

在這一波經濟高速增長階段,服務業基本上與整體經濟增長亦步亦趨,真正存在分化的是在製造業內。

根據主計總處已公布的細行業別GDP資料,2024年非電子製造業創造之GDP相較於2022年衰退了2.2%,而2025年的非電子製造業營業額比2024年還低,故2025年應仍處於衰退中。

不過,不論產業是好或壞,結果都只有一個,就是無法享受到經濟高速成長的紅利。

以下我們區分產業以勞動生產力與實質薪資的變動來衡量勞工是否獲得合理對待。

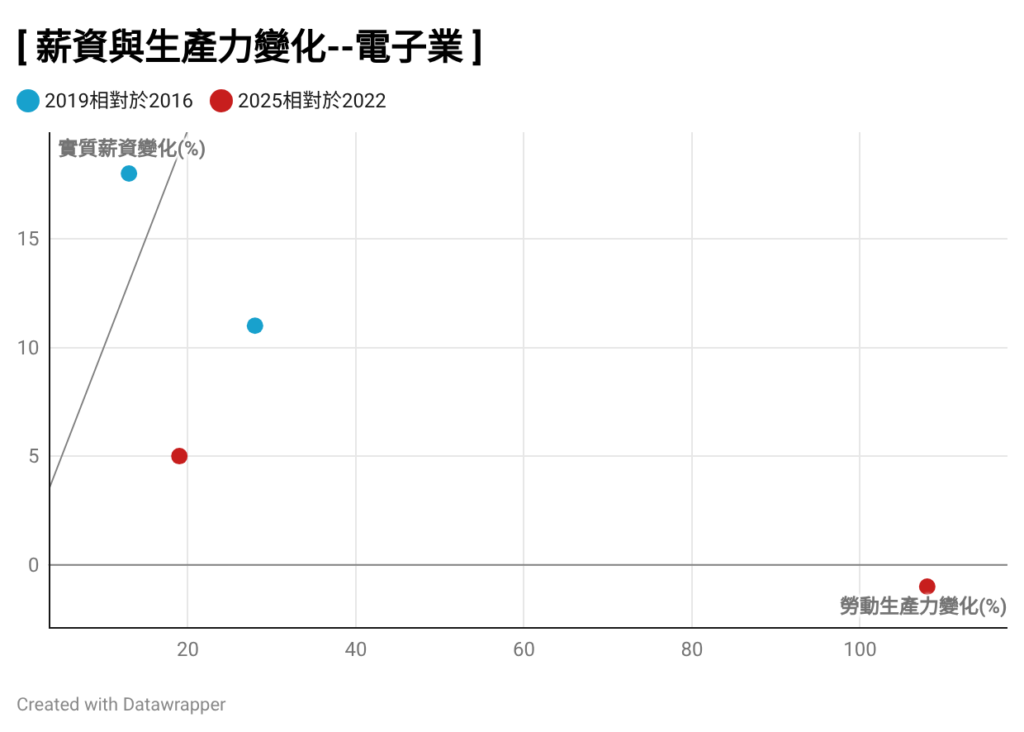

1. 電子產業: 實質薪資增長還低於疫情前

電子產業無疑是全球「AI基建」浪潮的最直接受益者。

理論上,生產力快速提高應帶動薪資同步成長。然而數據顯示,不論是電子零組件製造業,或電腦電子與光學製品製造業,實質薪資增長都未能跟上生產力提升速度。

電腦電子與光學製品製造業甚至出現生產力翻倍、實質總薪資卻微幅衰退的現象。

這樣情境不難理解,如美光實行績效制(與三星罷工前一樣),其年終獎金是以績效達成率來計算,而非以公司獲利金額計算,故即便公司營收獲利暴增,其年終獎金可能僅微幅增加,甚至不增反減。

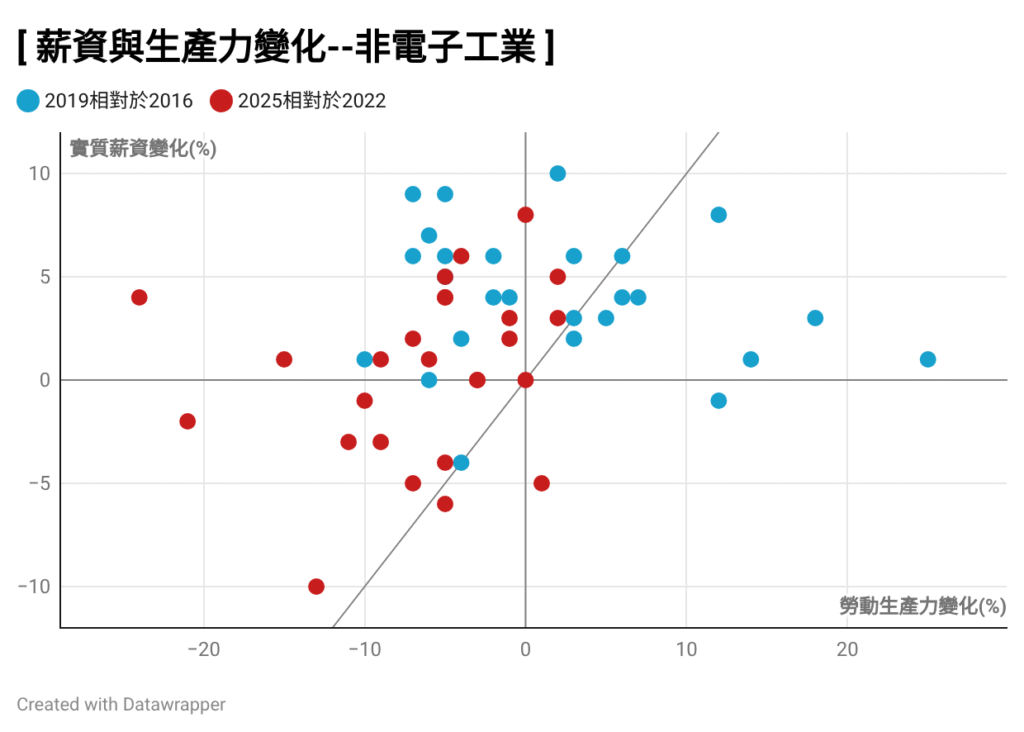

2. 非電子製造業:勞動生產力衰退,就業下降、實質薪資增長下滑甚至衰退

相對於2022年,2025年非電子製造業幾乎所有細行業的勞動生產力都陷入衰退。

根據主計總處薪資與生產力統計,非電子製造業的雇用人數在2022-2025年之間縮減了約4.5萬人,佔其原受雇人數2.2%。勞動生產力的下滑,代表其產出的衰退程度比受雇人數的縮減更為劇烈。

以實質薪資來看,其2022-2025年間的變動其實較勞動生產力變動為佳(位於45度線上方)。不過,即便如此,近半數細行業仍陷入實質減薪狀態。

在就業與薪資雙下滑的狀況下,2百萬的非電子製造業員工很難感受到經濟增長對其幫助。

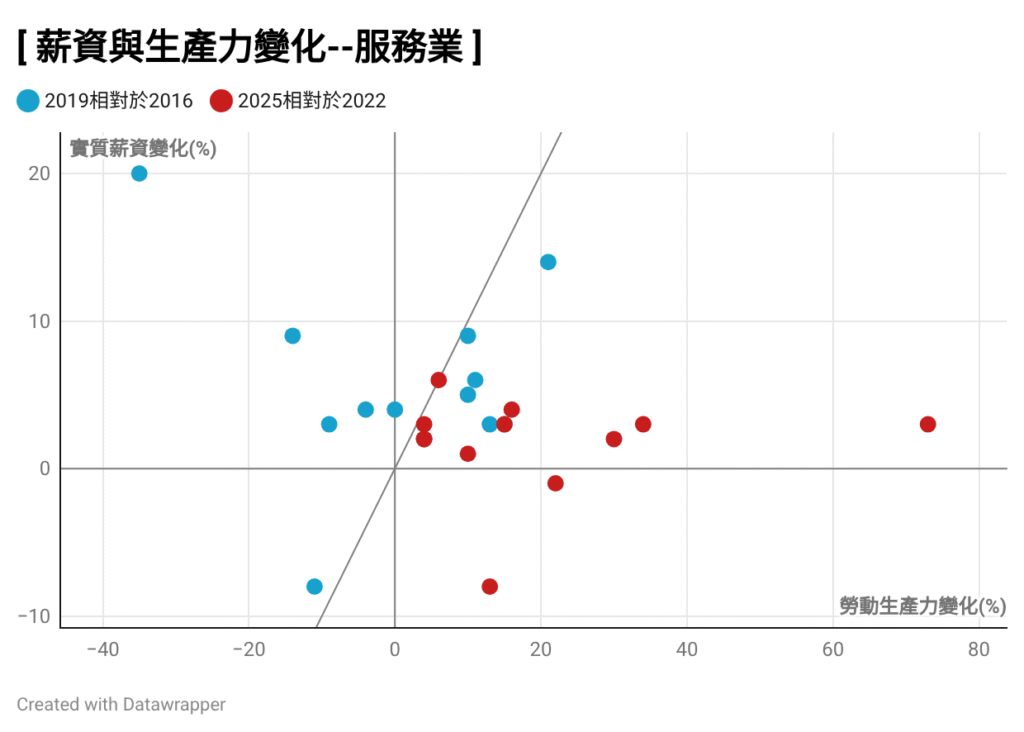

3. 服務業:生產力大幅提升,實質薪資增幅被壓抑

服務業的勞動生產力在過去幾年間大幅提升,可能受益於「AI應用」所帶來的效率改善,或是更強的勞動強度。然而,實質薪資的增長速度卻遠遠不及勞動生產力的增長速度(各行業均在45度線下方)。

相對的,疫情前幾年,各行業雖有不同,但實質薪資大致與勞動生產力的變動程度一致。這代表時至今日,服務業員工所獲得的生產力補償正在大幅惡化。

在共力與全金聯、陽明交大科法所針對金融業員工使用AI的調查研究就發現,AI使用確實使得員工的生產力提升,但員工的薪資並未隨生產力提升;相反的,如果不使用AI,即便生產力不變,其勞動條件或升遷機會反而可能下降。這代表員工正「努力地向前以留在原地」。

同時,員工也擔心企業可能透過AI進一步強化管理、監控與人力配置能力,甚至進行裁員,使技術進步所創造的收益更容易集中於資本端。

四、只能被迫進入資本市場絞肉機?

無論身處受益產業或受衝擊產業,多數勞工都未能充分分享經濟高速成長帶來的紅利。在衰退產業中,勞工面對的是薪資停滯與工作不穩定;在高成長產業中,新增價值則更多流向企業獲利與資本收益。

所以,進入股市吧!很多人這樣說。彷彿這提供了一個共享紅利、快速致富的機會,彷彿大家都可以搖身一變成為資本利潤的受益者,彷彿勞資間的分配不均也因此得到合理化。

或許有人真能藉此致富、或許有人虧得傾家蕩產,但當整體受雇者只能期許透過資本市場受益時,其最重要的穩定性就因此喪失。而且,榨取了勞工因生產力提升本應得的報酬轉換成利潤,然後再要大家投資自負風險,這不具有任何合理性。

最重要的是,投資並非沒有門檻,不論是資金或是資訊。在各種資訊不對稱的狀況下,能夠真的透過投資,長期獲取高額收益的人極為有限。

讓我們簡單來算一筆帳,如果勞動占比維持2023年水準:

如果勞資間的分配沒有惡化,所有勞工在這3年間的薪資應該提高約28萬元。

這樣的金額或許在資本市場裡面微不足道,但這完全是「無風險收益」,而且所有勞工都可以擁有。同時,從這些數字的變化可以看到,隨時間越往下走,這個被搾取的數字就越擴大。如果未來十年經濟都高速增長、分配持續懸殊,這個差距將非常可觀。

當經濟高速增長與多數人無關,甚至將其推向憤恨不平、極不穩定的財務狀況,「經濟成長」的意義將越來越低。因此,無可避免地,現在需要更重視「分配」,不論是透過勞資協商或外部政策拉高勞動條件,或是政府透過稅收財政進行重分配。因為,只有這樣人們才會感到經濟成長跟自己有關,也就是,值此AI帶動經濟飆升之際,唯有「分配」能賦予「成長」意義。

[1] 2024年名目GDP成長率為9.1%,如果勞動占比與2023年相同,扣除受雇人數變動影響(0.6%),全年總薪資應增加8.4%,而實際薪資漲幅僅4.4%。

[2] 2025年名目GDP成長率為11.6%,如果勞動占比與2023年相同,扣除受雇人數變動影響(0.3%),全年總全年應增加11.3%,且該漲幅是建立在2024年的合理薪資的水準上。當年實際薪資漲幅僅3.9%。

[3] 2026年主計總處預估2026年實質經濟成長率為9.64%,用前兩年平減率變化估算,今年名目經濟成長率估計為12.5%。如果勞動占比與2023年相同,扣除受雇人數變動影響(0.3%),全年總薪資應增加12.2%,且該漲幅是建立在2025年的合理薪資的水準上。在對照部分,假設全年實際漲薪幅度如1Q26的3.3%。