在股市狂飆之際,勞退基金的收益也隨股市不斷攀升,2023年至2025年勞退基金收益分別繳出12.6%、16.16%、15.6%的亮眼成績。同時,政府在2025年底也將勞保最終給付責任入法,爭議已久的破產問題似乎煙消雲散。一夕之間,勞工退休似乎再沒問題,但事實真的如此嗎?

共力研究社於日前(2026年4月29日)舉辦的線上論壇,蒐集到許多老年保障相關疑問。本文作為活動後記,整理各方提問與我們的共力觀點。

老年保障體系像是一座金字塔,最底層為「社會福利/社會救助」,雖然一般民眾未必會用到,但它是保障體系中最底層的安全網;由下往上接著為以職業別區分的「社會保險」,包括勞保、公保、軍保、農漁保,以及無就業者的國民年金保險;再往上則為「雇主給付之退休金」,包括勞退、退撫;接著,最上層的則為個人儲蓄。以下就老年保障體系由下而上進行討論,最後就整個體系進行討論。

問題一:待業期間是否需要繳費維持國保年資?

國民年金保險的參與者限定在沒有參與其他社會保險的人,也就是無就業身分者。個人在無就業時期,是否還要繳納保費參與國保可以直接從其成本(繳交保費)與效益(給付金額)來進行衡量。

「月投保金額」由開辦時期的基本工資17,280元開始,當消費者物價指數累計成長5%後,就其實際成長幅度進行調整。目前的「月投保金額」為21,103元。10.5%為現行的費率,而60%代表的是一般民眾的負擔比率,其餘由政府負擔。計算可得,一般民眾每月所需繳交的國保保費為1,330元。隨「月投保金額」上升,民眾的自付金額也會隨之上升。

國保的老年給付計算區分為A、B兩式:

- A式 =(月投保金額×保險年資×0.65%)+ 加計金額

- B式 = 月投保金額×保險年資×1.3%

若個人退休時同時也請領其他社會保險的老年給付,則只能請領B式;相對的,若無其他社會保險老年給付,則可就兩式取其優者。目前的「加計金額」為4,049元,與「月投保薪資」相同,每遇消費者物價指數累積成長5%時,就其實際成長幅度進行調整。

假設有民眾從今年開始待業10年(假設36-45歲),並繳交國保保費,隨「月投保金額」的增加[1],估計每月保費需繳交1,300~1,5000元之間,累計10年繳交約17萬元。滿65歲後請領給付,一直請領到平均壽命的81歲過世,估計每月可以領取約4,100~5,200元,總計可以領到約95萬元[2]。

假設這名民眾有條件繳納保費,他是否應該參加國保呢?

如果把繳交保費想像成投資,那在繳交保費後的20年間(45-65歲),保費為其帶來每年約9%的「收益」。換句話說,如果這名民眾無法有其他可以穩定獲取每年9%左右收益的投資選項的話,參與國保是理性的選擇[3]。

[1] 依據「112年度國民年金保險費率精算及財務評估報告」之「月投保金額」預估計算。

[2] 65歲請領至81歲,總計請領17年。給付採B式,給付年度從2055到2071年,各年的「月投保金額」參考精算報告所設定的每4年調升6.14%估算。

[3] 如民眾是46-55歲待業,65歲開始請領,則收益率約為8%。

問題二:國保會不會破產?

國保最弔詭之處在於無就業者需要自付保費,這就導致保費的高拖欠率。除此之外,高齡化同樣也對國保的財務狀況產生負面影響。根據112年國保精算報告,國保到2034年將會出現入不敷出的狀況,2049年起基金餘額歸零,因此潛在也有如同勞保的破產問題。

不過,與早已入不敷出的勞保相比,國保的財務狀況仍較佳,且依據《國民年金法》第49條「本保險之財務,由政府負最後支付責任。」即便國保財務惡化,最後政府也將依法出面解決。同時,下圖可見預估國保單年度的財務缺口到約40年後也達約1,700億元,與勞保未來每年財務缺口預估將破兆元相比,政府較有承接能力。

因此,我們認為無就業期間,若財務許可應繳交國保保費來獲得國保老年給付,即便每個月的給付金額只有區區的幾千塊錢。

問題三:勞保保障充足嗎?

- 勞保的給付公式=最高60個月的平均投保薪資x投保年資x1.55%

- 所得替代率=投保年資x1.55%

公式中後面兩項參數「投保年資」與「給付率」1.55%的相乘即為勞保老年給付的「所得替代率」。如果勞工的投保年資達30年,勞保老年給付的「所得替代率」達46.5%;若投保年資達35年,則「所得替代率」可達54.25%。

4~5成的所得替代率看似不低,但卻隱含兩層問題。其一,由於目前勞保投保薪資上限為45,800元,若勞工的實際薪資高於此上限,則其真實的所得替代率會比該數值為低。而2025年台灣全體受僱員工每人每月經常性薪資已達47,885元,代表實際的所得替代率普遍較低。

另一方面,即便所得替代率看似不低,但對於低薪者而言,若在職期間其薪資僅可勉強過活,其老年給付難以提供足夠保障。如最高60個月的平均投保薪資為3萬元,30年投保年資的老年給付僅約1.4萬元,低於目前台灣的最低生活費15,515元。

簡言之,勞保確實提供了一定的所得替代率,但對於中等薪資以上者而言,實質替代效果較低;對於低薪者而言,無足夠保障。

問題四:勞保會倒嗎?

勞保的制度設計具有「確定給付」與「隨收隨付」的概念。前者表示不論勞工勞保期間繳納了多少保費,其老年給付都是由公式計算,且活到老領到老。後者則表示每一期的老年給付的支出,是由當期的在職的投保人的保費支出。簡言之,就是由目前的青壯勞工投保的保費(7成雇主負擔、2成自己、1成政府)來供應退休老人的老年給付。

只要維持理想的人口結構,這樣「世代共濟」的制度就可存續。然而,在少子化、高齡化的衝擊下,繳費的人數增長遠不如退休者,從而導致財務的缺口不斷擴大。根據「113年度勞工保險普通事故保險費率精算及財務評估報告」,2024年勞保收支差額為655億元,未來會以極快的速度在2043年達到超過兆元的程度。

照制度設計精神,若有財務缺口理應以調高費率作為因應,但根據精算報告估計,目前的平衡費率為31.42%。換句話說,勞保保費必須要達到在職投保者的3成以上,方可填平勞保財務缺口。這使原本「世代共濟」的設計,逐漸形成潛在的「世代矛盾」,是要提高保費呢?還是要降低老年給付呢?

所幸,除了要對現任勞工或老人開刀外,還有「政府撥補」這條路。隨著去年底政府負擔勞保最終給付責任入法,未來就算勞保財務持續惡化,政府仍須依法給付。因此,就目前制度而言,除非政府倒了,勞保不會倒。

問題五:政府撥補是合理改革嗎?

雖然政府負擔勞保最終給付責任已然入法,勞保破產的危機看似解除,但結構問題仍在。下圖呈現出精算報告所預估的各年勞保收支狀況。可以發現,目前的收支差額仍在相對較低,尚不到千億元的水準。也就是說,目前勞保的財務缺口對於政府而言尚不足以形成太大的負擔,故政府負擔最終給付尚且可以接受。然而,隨著缺口不斷擴大,狀況可能改變。

下圖呈現出勞保財務缺口對應「全國賦稅實徵淨額」的比率。目前勞保收支缺口約僅占稅收的2%,但隨缺口快速擴大,2035年左右就將攀升到10%以上,至2045年左右預估將高達18%。也就是說,在不遠的未來,政府有可能每年需要撥補稅收的10-18%進勞保基金來補洞,這無疑將成為政府難以負荷的財務壓力。

同時,當保費成為勞保基金零頭,反而是由國庫擔任主要支付角色時,其分配機制就值得商議。因為政府財政支出理應具有公平或甚至濟弱扶傾的移轉性分配的功能,但勞保老年給付是高薪者給付高、低薪者給付少,這就形成政府對高薪者補貼較多、低薪者補貼較少的不公平現象。

因此,政府撥補或許可以暫時支撐勞保財務,但之後可能將移轉成沉重的政府負荷,並且也帶來了分配不公的問題。當然,政府也有可能透過降低給付的方式來降低財務負擔,但這也意謂著,政府撥補並不是改革的終點,勞保的問題只是延後,並未真正解決。

問題六:應該打開勞保投保薪資上限嗎?

目前勞保投保薪資上限為45,800元,已低於2025年每人每月經常性薪資的47,885元,這代表中等薪資以上勞工可獲得的所得替代率較低。依照老年給付公式,投保30年的所得替代率應為46.5%,但月薪5萬元的勞工,因為投保薪資上限的緣故只能以45,800元進行投保,其投保30年可領取到的老年給付為2.1萬元左右,僅占其退休前薪資的42.6%。薪資越高者其差距越為明顯。因此,從中等薪資以上的勞工視角看來,提高勞保薪資上限是合理的,這樣才可以讓他們擁有跟低薪者相同的所得替代率。

然而,困難點就出在勞保的財務狀況。隨著投保上限打開,給付勢必大幅提高,因給付是以最高60個月做為基數,但相對的保費收入不一定會大幅提升,這將使勞保財務更加惡化。同時,當勞保財務主要移轉為以政府撥補作為主要資金來源時,投保上限打開,意謂著政府須對於高薪者有更高額的補貼,這勢必也將使整個勞保分配機制更加不公。因此,以目前勞保的財務狀況,以及財政支出的公平性而言,打開投保薪資上限的主張勢必會受到許多阻礙,這也代表著,如果要提升中高薪者的所得替代率可能要從薪資上限較高的勞退去做思考。

問題七:勞工退休金真的有像政府試算這麼強嗎?

要知道勞退是不是真的很強,首先需要知道勞退個人帳戶裡的錢是如何積累的。

勞退個人帳戶中簡單可以區分成本金與收益兩類。本金就是雇主與個人提撥的金額,收益則是政府以勞退基金進行投資所創造的收益。不只本金可以創造收益,已創造的收益在下一期也可創造收益,所以會產生利滾利的複利效果。

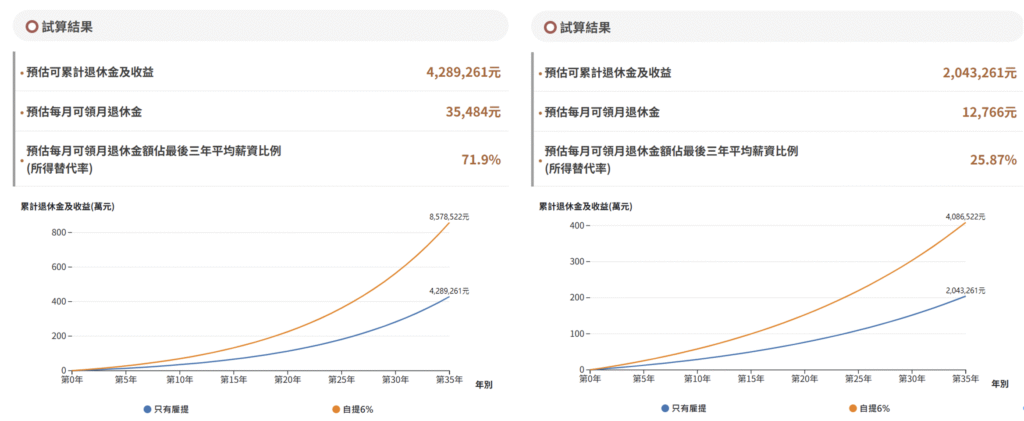

在勞動部的試算網頁中,可供選擇的參數包括開始工作及退休年齡、提繳工資、提繳率、基金平均報酬率、薪資成長率,以及目前個人帳戶的金額。這些參數決定了退休金的額度。以一個從30歲工作到65歲,起薪30,300元,薪資成長率與每人每月經常性薪資年化成長率一致的勞工而言,假設的收益率不同將會有天壤之別。

下面左圖為以勞退基金成立迄今的平均報酬率7.64%的試算結果,右圖則為以4%作為平均報酬率的計算結果。可以發現兩者之間不論累計退休金與收益或可領月退休金均呈現巨大差異,前者差了一倍,後者更差了兩倍。

註:取自勞動部「勞工個人退休金試算表 (勞退新制)」,左右兩圖均設定為30歲工作到65歲,起薪30,300元,薪資成長率與每人每月經常性薪資年化成長率一致,唯一差異在於左圖收益率設定為勞退基金開辦迄今之平均報酬率7.64%、右圖設定為4%。

經我們實際試算,累計退休金與收益確實與勞動部的試算相近,然而,我們對勞動部試算網頁的月退休金數字有些疑義。

依據勞保局對於「如何試算月退休金」之說明,月退休金={(個人專戶本金及累積收益總額)/期初年金現值因子}/12,而「期初年金現值因子」中的變數雖有包括利率,但均以保證收益率進行計算,故即便設定的基金收益率有所不同,「期初年金現值因子」應仍一致。兩者月退休金的比例差距應該與累積退休金與收益一致。

依照勞保局揭露的「期初年金現值因子」表,65歲退休者對應到的「期初年金現值因子」為17.09,以此進行計算,收益率7.64%的月退休金應為20,915元,而非35,484元;收益率4%的月退休金則應為9,963元,而非12,766元。

此外,此處計算假設每年都可達到平均收益率,但真實狀況更為複雜。就算同樣是平均收益率7.64%,如果一個情境是前期佳、後期差,另一情境是前期差、後期佳,兩者也將出現巨大差異。下圖展現出兩種情境,分別是(前期4%+後期11%)以及(前期11%+後期4%)。即便兩者的平均收益率均為7.64%左右,但後期收益率較佳的明顯比後期收益率較差的更好,原因就在於後期累積的本金較多。當然,如果後期主要是虧損狀態,那情況就會更加嚴峻。

這些種種估算顯示出勞退事實上可能不如勞動部試算上的這麼強。即便收益率真能一路維持7.64%的水準,月退休金可能也僅2萬元左右,更遑論如果收益率較低的效果。同時,現實中收益率會波動,如果歹命遇到退休前的劇烈衰退,那將蠶食過去累積的獲益。

簡單講,勞退給付可能不強,且充滿著極高的不確定性。

問題八:與其自提勞退,不如買0050?

要跟0050比較之前,我們需要釐清所謂的「保證收益率」。

勞退有「保證收益率」機制,其數值為兩年期的定存利率。不過,所謂的保證,並非保證每年收益,而是保證請領時的累積收益[4]。簡單講,可以設想你的帳戶有兩種積累方式,一種是隨著勞退基金的收益率進行積累,另一種則是隨著兩年期定存利率,如果到請領時以前者計算的數額低於後者的話,就以後者進行給付。簡言之,「保證收益率」雖然提供了一個保底效果,但不是保各年的,而是保累積下來不要比你自己拿錢去存定存還差。這兩者之間存在巨大差異。

下圖估算2005年勞退開辦以來,平均薪資勞工的勞退個人帳戶的6%勞退提撥的累積退休金與收益,以及如果是將提撥勞退的金額定期定額買0050的帳面價值。為簡化分析,0050之投資收益也以全年收益率進行計算。

從結果來看,0050明顯較佳,若平均薪資勞工過去20年均不斷投資0050,至今帳面價值達220萬元左右;勞退則是約116萬元;如果只有保障收益率,則為69萬元左右。

然而,以過程來看, 0050的波動明顯比勞退收益波動為大,較高的獲益被隨後的較大虧損吞噬,使得2015年以前三者之間幾乎沒有明顯差異。主要的差異出現在2018年後,即便2018年後勞退收益也屢屢創高,但因投資標的較為保守,且不見得會將基金百分之百對市場曝險,故累計收益遠遠落後0050。

不過,平心而論,0050的結果必須完全堅守「一張不賣奇蹟自來」的原則,在各種風險爆發時不僅不賣還持續購買,才可有如此佳績。如果每每出現回檔就賣出,其效果可能甚至比提撥做定存還差。

簡言之,相較於0050,勞退穩定但報酬低,若勞工個人有極強心性能在各種風險下堅守,則投資0050的長期報酬應可超越勞退,與其自提勞退不如投資0050。但若勞工個人容易在股市波盪中被清洗出場,則不如自提勞退,不僅有最低收益的保障,還可多少分到市場攀升的紅利。

[4] 《勞工退休金條例退休基金管理運用及盈虧分配辦法》第9條:「勞工或其遺屬或指定請領人依法請領退休金時,依前條規定分配之累計金額低於依存儲期間以每年當地銀行二年定期存款利率之全年平均利率計算之累計收益者,應以該計算之累計收益給付。」

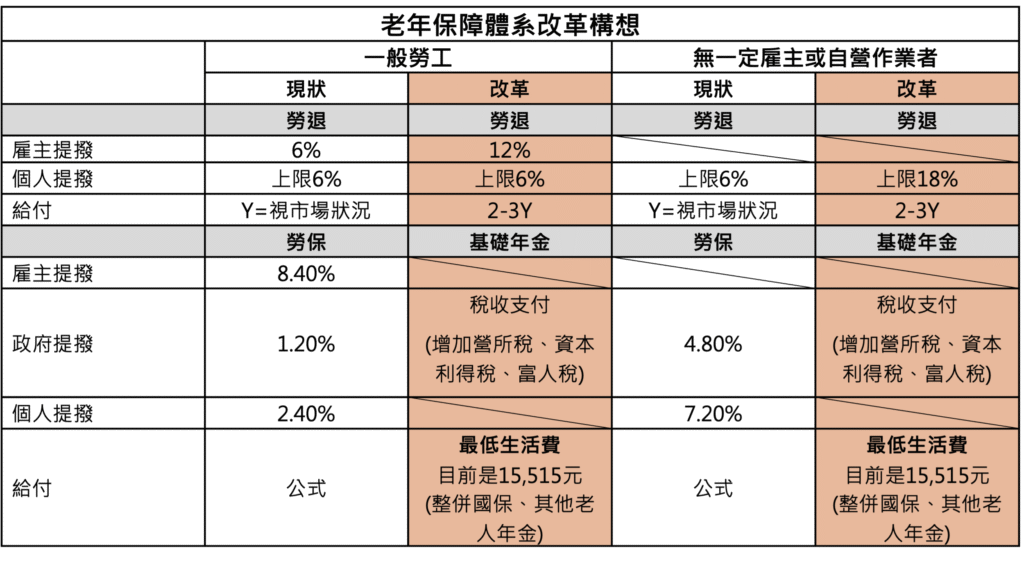

問題九:怎樣才能使大家都有充足的老年保障,並且兼顧世代權益?

對於勞工而言,目前最具保障性的還是勞保,即便最高投保上限已低於平均薪資,但以最高投保上限45,800元、35年投保年資、給付率1.55%計算下來,勞保老年給付仍可領到約2.5萬元。但是,勞保不斷擴大,未來將破兆元的收支缺口,即便有政府負擔最終給付責任,之後也無可避免地還是要面對調整的命運。

勞退近期收益率雖然不斷攀高,但即便以開辦迄今的平均收益率7.46%試算,提撥35年後的月退休金可能也僅達2萬元左右;若以4%計算,則僅約1萬元。雖然勞退有最低收益率保障,但只是保障累積收益不低於以兩年期定存利率的累積收益,故仍充斥著許多不確定性。更何況對於許多自營作業者而言,根本沒有雇主為其提撥6%勞退。

面對這些問題,共力提出兩點想像:

1. 提高雇主勞退提撥率,根本性提高勞退保障,並且改善勞資分配

勞退的積累仰賴本金多寡與收益率,收益率無可避免地有不確定性,但提撥的本金完全確定。固然政府鼓勵自提,但自提事實上已不屬雇主退休金的範疇,即便同樣進入勞退基金裡,但本質上為個人儲蓄行為,要真正改善勞退的制度性保障,僅能透過調高雇主負擔。

同時,在目前AI所帶動的經濟增長中,勞資間的分配劇烈惡化,政府可直接用以改善「勞資分配」的工具僅有最低工資與勞退提撥率,而最低工資與一般勞工不見得有關。調高雇主的勞退提撥率不僅改善勞退保障,同時也讓勞資間的分配更為平衡。

至於無一定雇主或自營作業者,因其相當於自身雇主,應使其自提比例上限能有所提高。

2. 社會保險老年給付落日,改由基礎年金替代,確保集體保障

社會保險不論勞保、國保、公保,都因少子化、高齡化而陷入財務困境,「世代共濟」式的財務模式已經難以持續,並儼然形成世代間零和對立的僵局。政府負擔最終給付責任代表的就是由國庫代替年輕世代承擔財務缺口,既然如此,勞保給付就應從過往高薪者多得、低薪者少得的模式,改為全民保障式的基礎年金,並且整併其他社會保險老年給付,使不同職業別,包括無就業者於老年都有一致的最基本保障。這樣的調整,就是將政府撥補從強化職業別、薪資高低差距的泥淖中,轉向為更具「重分配」意義的全民老年保障工程。

下表呈現了共力所構想的老年保障體系改革。在既有體系中,雇主需要負擔員工投保薪資的8.4%作為勞保保費、受雇員工需要負擔2.4%;無一定雇主或自營作業者需要負擔7.2%。這些保費並非直接用於個人身上,而是作為目前退休者的老年給付。若能從「世代共濟」的泥淖中脫離出來,完全由政府以稅收「重分配」給全民的基礎年金,這些由雇主與個人負擔的保費就可釋放出來,投入到勞退之中,充裕勞退的本金。

即便勞退雇主最低提撥率從6%提高到12%,但隨勞保保費下降,一來一回之間,雇主的負擔甚至降低,但勞資間的直接分配反而改善。相對於受雇勞工投入勞退的提撥從潛在的12%變成18%,無一定雇主或自營作業者也應相對調高其最高可提撥上限。

至於稅收需求則可主要透過直接稅的課徵來進行補充,如調高營利事業所得稅、資本利得稅、各種富人稅等,或甚至部分間接稅。最根本的條件是,台灣目前的租稅負擔率僅約14%,低於日韓的20%左右,更低於歐美國家水平。

課徵直接稅的優點在於無法轉嫁,也較不影響整體市場效率。尤其對企業而言,不論賺錢與否都需負擔勞保保費,只要勞保費率的調降幅度高於勞退的提撥增幅,就可降低企業的雇用成本,接著再由有獲利的企業負擔提高稅率後的營利事業所得稅。雇用成本降低有助效率提高,營所稅提高不影響經營效率,如此一來,這樣的改革不僅利於分配,也可使經濟效率有所提升。