經濟部統計處在去年(2023)10月發佈的「當前經濟情勢概況」簡報中,又重提了一次石化業和台灣政府長久以來的論述,亦即,化學材料產業是「致力經濟發展所必須推動的關鍵性產業」。然而,這樣的數據解讀真的精確嗎?石化業或甚至單指化學材料業對於經濟的影響已昭然若揭,本文從台灣產業關聯表的數據談起,只要不影響國內下游產業的供應,石化業的緊縮對於其他產業的影響並不大。

關鍵性產業的定義

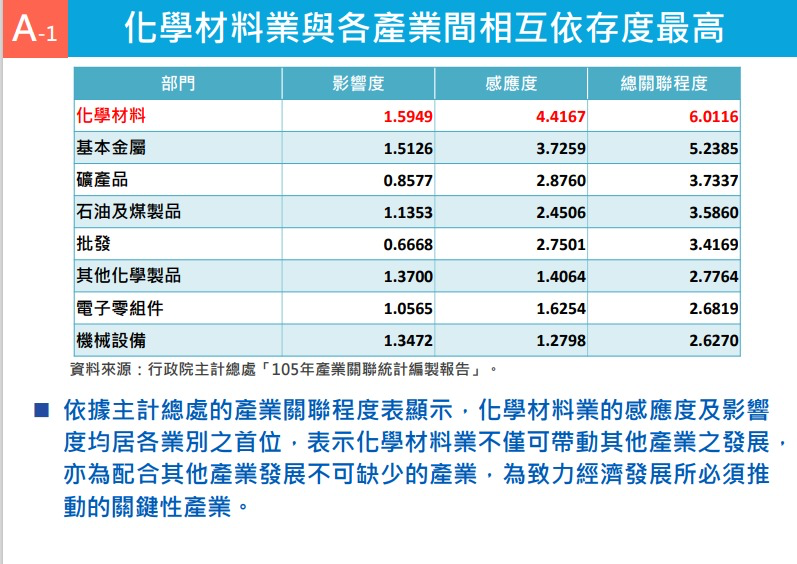

什麼產業是「關鍵性產業」?衡量標準有很多。行政院主計總處出版的台灣產業關聯表是一個很重要的資料庫,可以透過不同產業之間相互交易的實際數據,勾勒出各個產業之間的關聯性有多強。以台灣產業關聯表為基礎的經濟部統計處「當前經濟情勢概況」,呈現的數據告訴我們,化學材料產業和其他產業的關聯度是所有產業中最高的。更具體地說,這似乎是表示,化學材料產業是其他產業發展時重要的支持產業(又稱感應度,見表一);同時,如果化學材料產業的規模縮減,也會連到代影響到其他產業的發展(又稱影響度,見表一)。但是,這樣的數據解讀真的精確嗎?

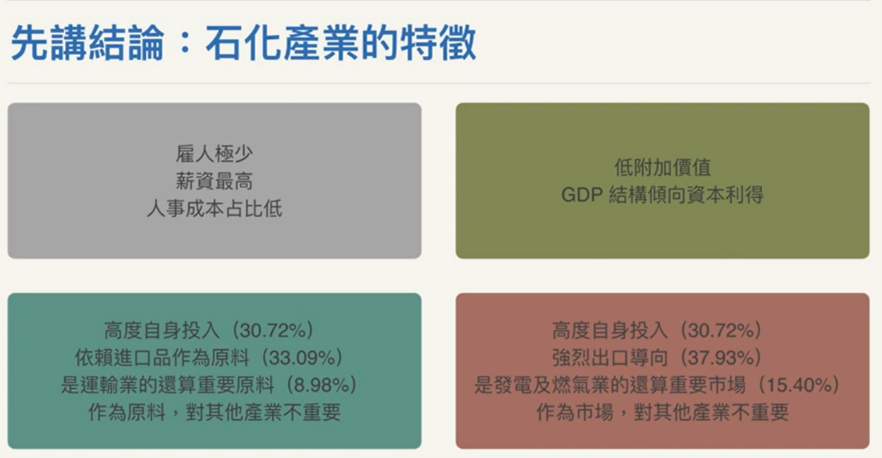

恰好,在去年年初,環境權基金會和共力研究社出版了一份報告《去油減碳:透過產業結構調整以減少台灣溫室氣體排放的效益分析》,使用同一個資料庫(105年度產業關聯表),針對石化產業進行分析。這份報告的基本結論之一是:石化產業作為原料,對運輸業之外的產業不具關鍵角色;石化產業作為市場,對發電及燃氣業之外的產業不具關鍵角色。

那麼,我們應該如何理解這兩份報告在解讀同一份數據時的差異?又如何從解讀的差異來理解化學材料產業是否是台灣經濟發展所必須推動的關鍵性產業?

首先,在產業界定上,雖然《去油減碳報告》的石化業比經濟部統計處的化學材料產業多了:上游⽯油及天然氣礦業、⽯油煉製品製造業、焦炭及其他煤製品製造業。不過,終點一樣,都是界定在塑橡膠及各項化學製品之前。也因此,兩者分析中的向後關聯(影響度)和向前關聯(感應度)的計算其實落差不大。(影響度及感應度的定義請見表一)

| 影響度 | 感應度 |

|---|---|

| 衡量「向後關聯」(向上游關聯),並將其標準化。 | 衡量「向前關聯」(向下游關聯),並將其標準化。 |

| 某一產業「最終需要」增加時,透過對於原料與中間財的需要,對所有產業的帶動效果。 | 當所有產業的最終需要都變動一單位時,某一產業所受到的帶動效果。 |

| 作為「購買原料、中間財的下游產業」時的重要性 | 作為「供給原料、中間財的上游產業」時的重要性 |

| 向後關聯效果大,代表容易透過「購買」來帶動上游產業發展。反過來說,如果這個產業的發展緊縮,就可能影響到上游產業發展。 | 向前關聯效果大,代表可以作為「供給」來支援下游產業發展。當下游產業進行擴充的時候,會成為必須考量的因素。 |

事實上,《去油減碳報告》的結論和經濟部統計處的分析,看起來似乎有很大差異的原因,是因為化學材料業內部整體之間的關聯效果極大,所以,當經濟部統計處的分析沒有考慮「化學材料產業」內部的關聯度時,計算出來的影響度和感應度都會有放大的效果。簡單講就是化學材料業不論是向後(上游產業)或是向前(下游產業)的帶動效果,很可能大部分是帶動到自己,而非其他產業。

石化業的緊縮,帶來影響大嗎?

附件「化學材料工業和其他產業關聯度」即為經濟部統計處所依據的表格。根據計算,如果把產業內部關聯度(也就是當橫軸縱軸都是同一個產業時)的效果排除,就可以發現,計算出來的影響度,也就是如果化學材料業最終需要增加一單位,可以帶動「其他產業」的效果,就明顯的縮小。作為對照,在全體63個部門中總計有10個工業部門,化學材料業在扣除自身效果後,其影響度甚至低於10個工業部門的平均值。這代表化學材料業作為最終需求(向其他產業購買原料)的增減,事實上對於其他產業的影響並不大。

感應度(向前關聯)的部分,同樣在排除掉產業內部關聯度的影響後也是縮小,不過,各產業中數值最大的還是化學材料。同樣的情況也出現在礦產品、基本金屬、批發業、石油及煤製品等產業,這些產業在排除自身產業內部關聯度後的感應度數值還是相對大。這反映其他產業確實需要這些業別的原料或中間財,且這些業別的中間財需求分散在各個產業之中。這符合過去我們對於「基礎工業」的認識。

不過,這並不代表我們有必要繼續擴充化學材料。過去台灣政府之所以非常看重化學材料產業,是因為在早期工業建立的過程中,必須逐步進行進口替代,所以要建置下游產業足夠使用的化學材料、基本金屬等產業。但是目前化學材料產業的現況是:不僅國內供應過剩,甚至大量出口,這時候「感應度」這個數值其實沒有很大的參考價值。

因此,石化業或甚至就單指化學材料業對於經濟的影響已昭然若揭,只要不影響國內下游產業的供應,石化業的緊縮對於其他產業的影響並不大,原因就在於其對其他產業的向後關聯低。

但是,因為石化產業的高碳排、高能耗的特性,意味著該產業的緊縮可以對減碳帶來巨大效益。這也是為何在《去油減碳報告》中,環境權基金會和共力研究社以縮減出口(最終需求)作為分析的設定,這個方法既避免了對於下游產業的衝擊,其減碳所導致的經濟與就業成本也將遠比其他產業的低。

我們該重新思考,石化業是台灣經濟的支柱嗎?

總結而言,當我們要使用產業關聯表來評估化學材料產業是否是台灣關鍵性產業時,可以獲得的結論有幾個:

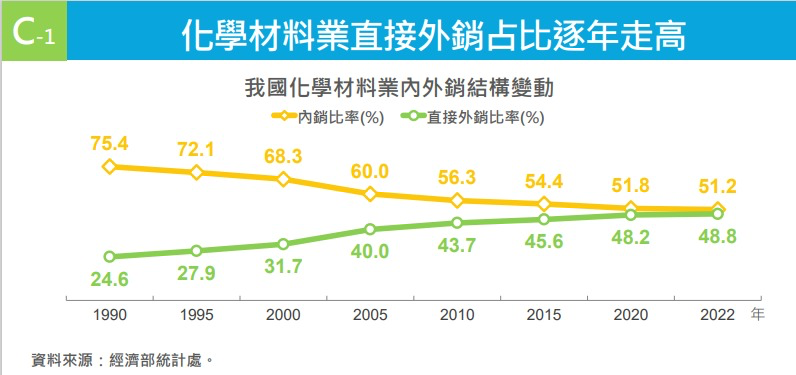

第一,化學材料產業和其他產業的關聯性,主要來自化學產業作為「原料或中間財供給」的基礎工業特性,但是因為目前化學材料產業的產出中「直接外銷」的比例已經高達50%,因此即使其他下游產業擴充,也不代表台灣需要繼續發展化學材料產業才能因應其他產業發展,既有化學材料產業的規模在因應內需時已經綽綽有餘。

第二,化學材料產業作為需求方時,因為和其他產業的影響度比較低,所以對於其他上游產業的影響比較小。因此,如同《去油減碳報告》分析所示,透過縮減石化業出口規模來達成國內減碳,將會是對整體產業衝擊相對較小的作法。

當然,評估產業重要性的面向有許多,不過,在產業關聯的政策討論中,我們往往想的是某產業對「其他產業」的關聯,這時如果未加區分,將對自身的影響也計入其中,雖然計算上沒有問題,也代表了對於「整體經濟」的影響,但這與討論的脈絡將有所落差。另外,在國內供應已然高度過剩下,是否還需要特別強調石化業的向前關聯,這也有待商榷。這些落差,可能就是為何過去民間普遍質疑石化業對於台灣的貢獻,但政府卻不斷訴說著石化業是台灣關鍵產業的原因。

原文刊載於 環境資訊中心