2016-2022年勞動條件明顯提升

一例一休於2016年上路,至今已經是第7年了,許多人關心勞工的工時和薪資是否有所改善。實際上,從2016年到2022年,整體的勞動環境看似有明顯的進步。據主計總處「薪資與生產力統計」計算,工業及服務業在這段期間總工時減少了1.4%,對物價指數校正後,實際總薪資增長了9.1%,年化增長約為1.5%。相對於過去實質薪資的長期停滯,受雇者的薪資收入顯著提高。

但是需要注意的是,2016-2022年這段期間具有一定的特殊性。依據國發會的定義,這段時間是台灣的第15次景氣擴張期,也就是說,這7年來幾乎整段期間都是在景氣擴張期內。儘管如此,在與近20年來其他的景氣擴張期相比,這次擴張期的實質總薪資增長幅度仍相當突出。

如下表,如果計算到2021年(因為景氣高峰發生在2022年1月),這次景氣擴張期實質總薪資增長了8.6%,年化增長率為1.7%。這個增長速度比金融海嘯後的景氣擴張(以2009-2010年計算)的4.5%、金融海嘯前的兩次擴張(2002-2003、2005-2007)的1.6%和0.5%,以及歐債危機後(2012-2013)的-0.6%都要好。即使考慮到這次擴張期的時間較長,年化增長率仍僅略低於金融海嘯後的擴張期,這說明了從2016年以來的在這段期間內,勞動條件確實經歷了近20年來難得一見的改善。

| 景氣谷底 | 景氣高峰 | 實質總薪資估算期間 | 實質總薪資變動 | 年化變動 |

| 2016.02 | 2022.01 | 2016-2021 | 8.6% | 1.7% |

| 2012.01 | 2014.01 | 2012-2013 | -0.6% | -0.6% |

| 2009.02 | 2011.02 | 2009-2010 | 4.5% | 4.5% |

| 2005.02 | 2008.03 | 2005-2007 | 0.5% | 0.2% |

| 2001.09 | 2004.03 | 2002-2003 | 1.6% | 1.6% |

在此期間勞動條件明顯改善,造成這種趨勢的原因很難界定。政府政策的影響?外部因素的影響?事實上,在這段期間發生了一系列的大事,例如工時改革、基本工資調漲、中美貿易戰、疫情爆發、境外資金匯回、烏克蘭和俄羅斯之間的戰爭,以及美國針對中國科技公司的封鎖,這些事件都可能對勞動條件產生了影響。

製造業與服務業的差異

要更深入了解這波勞動條件提升的背後意義,需要仔細比較製造業和服務業的情況。從2016年到2022年,製造業的總工時減少了0.4%,實質總薪資增長了約14.5%,年平均增長率為約2.3%;而服務業的總工時則減少了2.1%,實質總薪資增長了約6.4%,年平均增長率為約1.0%。換言之,工時的減少主要出現在服務業,而製造業的工資提升較為顯著。

透過產業分類的薪資工時圖,我們可以觀察到工時並非持續下降,最明顯的縮減發生在2021年,2022年反而呈現上升趨勢。這可能反映了疫情對服務業的衝擊,以及2022年疫情進入正常化後,人們對服務需求的回升。值得注意的是,2019年服務業的工時僅下降了0.5%,而在疫情後的三年裡,服務業的工時縮減了1.6%,這表明工時縮減不一定反映工時改善的長期趨勢,而是疫情使得服務業難以維持常態。

在2021年與2022年間,台灣的工業和服務業面臨不同的經濟情況。製造業的工時在2021年出現明顯的上升趨勢,2022年又回落下降,這一點可能是因為疫情的干擾程度不同,而對工業與服務業的影響程度也不同。由於台灣的疫情狀況相對穩定,製造業的生產相對不受阻礙,且受到全球疫情影響和貨幣財政刺激等因素影響,電子產品需求上升,因此製造業的工時在2021年出現了上升的情況,而2022年則回落。

此外,疫情對於薪資也產生了不同的影響。儘管整體上來看,工業和服務業的實質總薪資逐年增長,但事實上服務業在2021、2022年連續兩年實質總薪資衰退,這更證實了這兩年服務業的工時下降並非勞動條件提升,而是下滑。

相反的,製造業的實質總薪資在這兩年中快速攀升,增加幅度約為2016年的7.1%,佔了2016年到2022年間一半的薪資漲幅,上升速度非常令人驚艷。然而,從2022年下半年開始,全球陷入通脹和各國政府的快速加息,導致國外產品需求急劇下降,這可能會導致2023年製造業薪資下降。實際上,2023年前兩個月,製造業實質總薪資已經微幅下降了。換句話說,製造業薪資雖然因為外部因素而迅速增長,但同時也存在未來漲幅難以維持甚至衰退的風險。

總而言之我們認為,雖然從2016年到2022年,整體的總工時下降了,實質總薪資也上升了,但這樣的趨勢並不完全正面,因為服務業在過去兩年的勞動條件下滑,以及製造業在經歷極度繁榮後可能會面臨衰退風險。

疫後資方獲利的增長,高於勞動報酬的提升

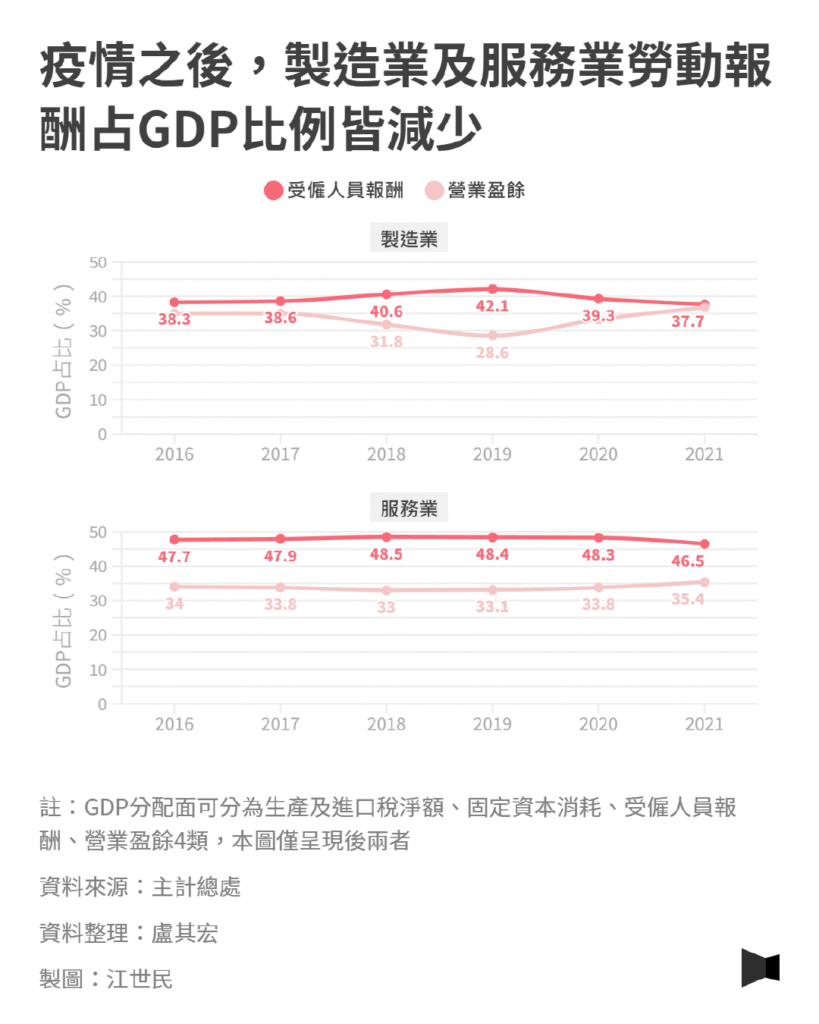

另一個可以探討的方向是,勞動條件的改善是否反映在勞資分配的改善上?但令人驚訝的是,儘管勞動條件有所提升,但勞資分配仍持續惡化。

據主計總處的國內生產及要素所得估算,2016年製造業和服務業的報酬占總生產要素所得的比例分別為38.3%和47.7%。截至2019年,製造業和服務業的勞動占比都有所改善,製造業大幅上升到42.1%,服務業微幅上升到約48.5%。相對地,製造業和服務業的利潤占比都相應縮減。換句話說,2016年至2019年的景氣擴張期間,勞工的收益增長比企業獲利增長高。

然而,疫情後情況完全逆轉。2021年,製造業的勞動占比快速下降到37.7%,甚至低於2016年的水平;而企業盈餘占比從2019年的28.6%急速攀升至36.8%,再創新高。服務業的勞動占比也在2021年明顯下降到46.5%,同樣低於2016年水平;而企業獲利則相應攀升至歷史高點。

疫情期間,就算製造業受雇勞工後享有著快速攀升的總薪資,但事實上,勞資間的分配正極度惡化,企業獲利增長遠遠高於勞動報酬的提升。至於服務業,疫情的負面衝擊更像是集中在勞工身上,企業獲利受波及的程度較勞工為低,所以出現勞動占比下降、企業盈餘佔比上升的狀況。

至此,我們大致可以掌握2016-2022年勞動條件增長的性質。這是一個勞工似乎都得益,但製造業明顯優於服務業,而企業獲益更優於勞工的景氣擴張期。

從各行業工資率看勞動條件差異,哪3個行業最苦?

接下來的問題是,是否所有勞工都得益呢?各個行業之間是否存在顯著的差異?

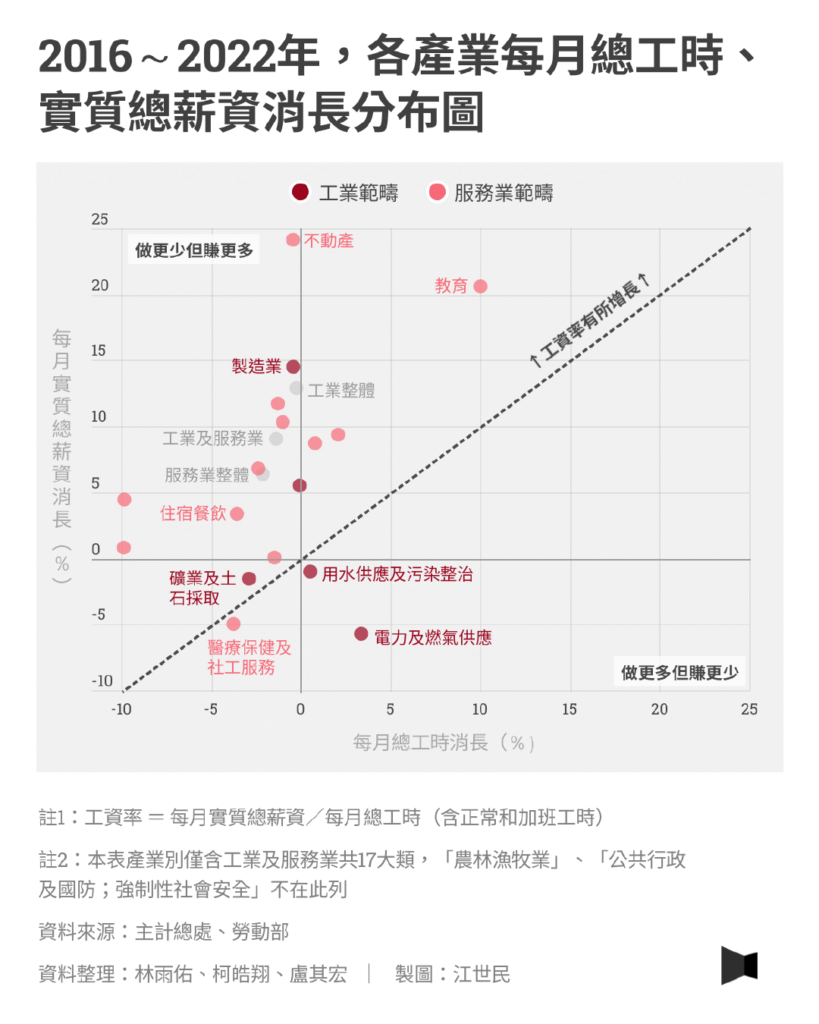

當比較實質總薪資與工時的變化時,單一的工時或薪資變化無法真正反映勞動條件的變化。例如,當看到工時下降時,很難斷定這是勞動條件改善,因為如果薪資也同時下降,則可能意味著勞動條件惡化。同樣地,當看到薪資上升時,也不能直接斷定勞工福利提升,因為如果工時的增加超過了薪資增幅,反而指向更艱苦的勞動環境。

因此,我們使用了一張圖表,同時呈現了各個行業在2016-2022年期間工時與實質總薪資的變化率,以觀察各行業實質總薪資和工時的變化情況。同時,圖上的45度線反映了如果在這段期間,薪資和工時按比例變化,就會在這條線上,代表該行業勞工的工資率(平均每小時的實質總薪資)保持不變;如果該行業在45度線上方,就代表工資率有所增長;相反,如果在45度線下方,代表工資率下降。

這張圖表呈現出幾個資訊:

1. 工資率顯著成長:不動產業、教育業

不難發現,在這段期間最佳的業別是「不動產業」,實質總薪資增長24.2%、工時反而下降0.4%。這顯示大量資金湧入房市,房地產價量提升使從業人員薪資所得在工時微降下仍可大幅提升。其他實質總薪資漲幅達2成以上的業別,僅剩「教育業」,但其工時卻也同步增加10%,顯示部份薪資增長源於更長的工時。

2. 工資率成長:工業生產相關行業

接著,工資增長顯著且工時微幅縮減的業別,均與工業生產有較緊密的關係,如製造業、整體工業、「專業、科學及技術服務業」、「運輸倉儲業」等。這些業別薪資增幅在10-15%之間,工時縮減在1%以內。反應其生產力與生產價格在此期間有顯著增幅。

「出版﹑影音製作﹑傳播及資通訊服務業」與「金融及保險業」的實質總薪資也有9%左右的增幅,但伴隨著的是工時增長1-2%間。相形之下,稍顯遜色。

3. 服務業受僱者獲益不明顯

至於服務業的大宗「批發及零售業」與「住宿及餐飲業」實質薪資增幅較為和緩,分別為6.9%、3.4%,工時分別縮減2.4%、3.5%,可見商品銷售優於染疫風險較高的住宿餐飲。至於顯著受疫情影響的「藝術﹑娛樂及休閒服務業」在這6年間實質薪資增幅不到1%,工時卻下降10%左右。縱使工資率有所提升,非自願性的工時下降與近乎停滯的實質總薪資,顯示該業別受雇者不見得有任何獲益的感覺。

4. 最慘:工資率下滑

不過,真的最慘的還是屬45度線下的3個業別。「電力及燃氣供應業」實質總薪資下滑5.8%,工時上升3.4%,可能反應烏俄戰爭所引發的能源成本激增,導致從業人員福利被壓縮,但同時又因產業擴張,能源需求增加而使工時上升。「用水供應及污染整治業」則接近於原地踏步,不論實質總薪資或工時變動都相當些微,其在疫情後薪資下降工時上升的走勢與「電力及燃氣供應業」一致,可能也是反映能源成本與產業需求上升,但價格難以調升的狀態。

最後,「醫療保健及社會工作服務業」作為少數陷入第三象限業別,其實質總薪資下降5.0%、工時也下降3.7%,可能反應疫情降低民眾就診需求,使醫療保健業略為進入蕭條。如果再考量部分醫事人員因為疫情工時激增的狀況,其他醫療保健業的工時很可能是極大幅度的下降。

低薪勞力密集產業勞工的工資率增幅,比高薪資本密集產業多

此圖列出各行業別2016與2022年的實質工資率及其變化率,並以2016年的實質工資率的高低進行排序。可以明顯看出,「不動產業」的工資率增幅最大,達24.7%。僅3業別工資率衰退,並以「電力及燃氣供應業」工資率衰退最多,達-8.8%。

雇用人數最高的「製造業」與「批發及零售業」(兩者將近佔整體工業服務業雇用人數的6成)的實質工資率分別增長14.9%、9.4%。以2016年雇用人數加權計算的話,帶動整體的實質工資率平均而言上升10.5%。

如果我們以2016年實質工資率300元/小時區分高低薪業別,2016年有7個高薪業別,分別具有知識、技術或資本密集特性,佔該年度全體工業服務業雇用人數的20%;低薪業別則有10個,相較之下較傾向於勞動密集,佔全體工業服務業雇用人數的80%。同樣以2016年各業別雇用人數進行加權,該7項高工資率業別在2016-2022年間實質工資率增幅為6.9%,而11項低工資率業別增幅則為11.4%。

這告訴了我們這段時期勞動條件增長的另一個特性,就是低薪、勞動密集業別的工資率增幅高過知識、技術或資本密集的高薪業別。結合前述對於勞資間分配的描述,2016-2022年台灣的受雇勞工的勞動條件普遍提升,但勞資間分配惡化,至於受雇員工間的工資率差距,則有縮小跡象。

簡單講,2016-2022年是一個勞動條件看似提升,勞資間分配不平等,勞方之間收入趨近的時期。

原文刊載於 報導者